در این مقاله از مباحث قراردادی سایت کران زاده تفاوت صورتجلسه…

یکی از سوالاتی که برای کارشناسان کنترل پروژه پیش می آید این است که درپروژه های طرح و ساخت صنعتی EPC برای محاسبه قیمت کارهای جدید یا اضافی و یا کار ها و اقلامی که کسر یا کم می شوند باید چطور رفتار کرد؟

برای محاسبه قیمت کارها یا اقلام اضافی در پروژه های EPC در ادامه در مورد فاز C، کارها و کالاهای اضافی این بخش ها بحث خواهیم کرد. پروژه های EPC دارای پیوست هستند و حداقل 20 پیوست دارند . عنوان پیوست شماره 3 قرارداد ها یا پیمان ها، کارهای اضافی و نقصانی است. به این موضوعات مهم به صورت جامع در “دوره ویکی پدیا امور پیمان ” پرداخته ایم. جهت مشاهده و تهیه دوره روی همین لینک کلیک نمایید.

الف – 1 (کارهای جدید

الف – 2( کارهای افزایشی

الف – 3( دوباره کاری

کارهای نقصانی در پروژه های EPC به کارهایی گفته می شوند که حذف، کسر و یا از تعهد پیمانکار حذف می شوند.

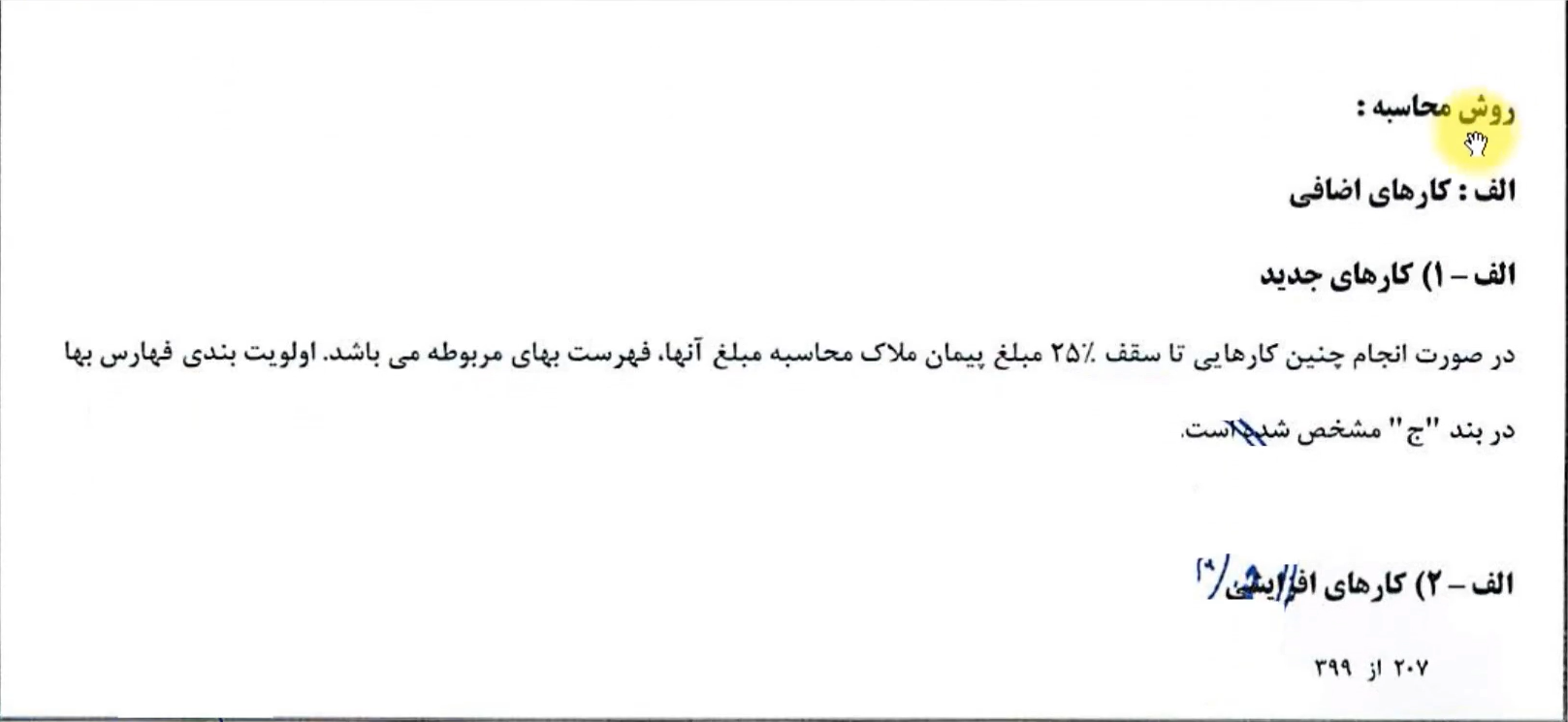

الف – 1 ) کار های جدید

برای محاسبه قیمت کار های جدید طبق پیوست شماره 3 کارهایی که در ابتدا در فهرست بهای منضم به پیمان نبوده اند و به تازگی اضافه شده اند به این صورت محاسبه می شود که در صورت انجام چنین کار هایی تا سقف 25% مبلغ پیمان، ملاک محاسبه مبلغ آن ها، فهرست بهای مربوطه می باشد طبق اولویت بندی نوع کار در فهرست بها باید جلو رفت.

اولویت فهرست بها در بند ج همین ماده از همین پیوست آمده است.

الف – 2 ) کار های افزایشی

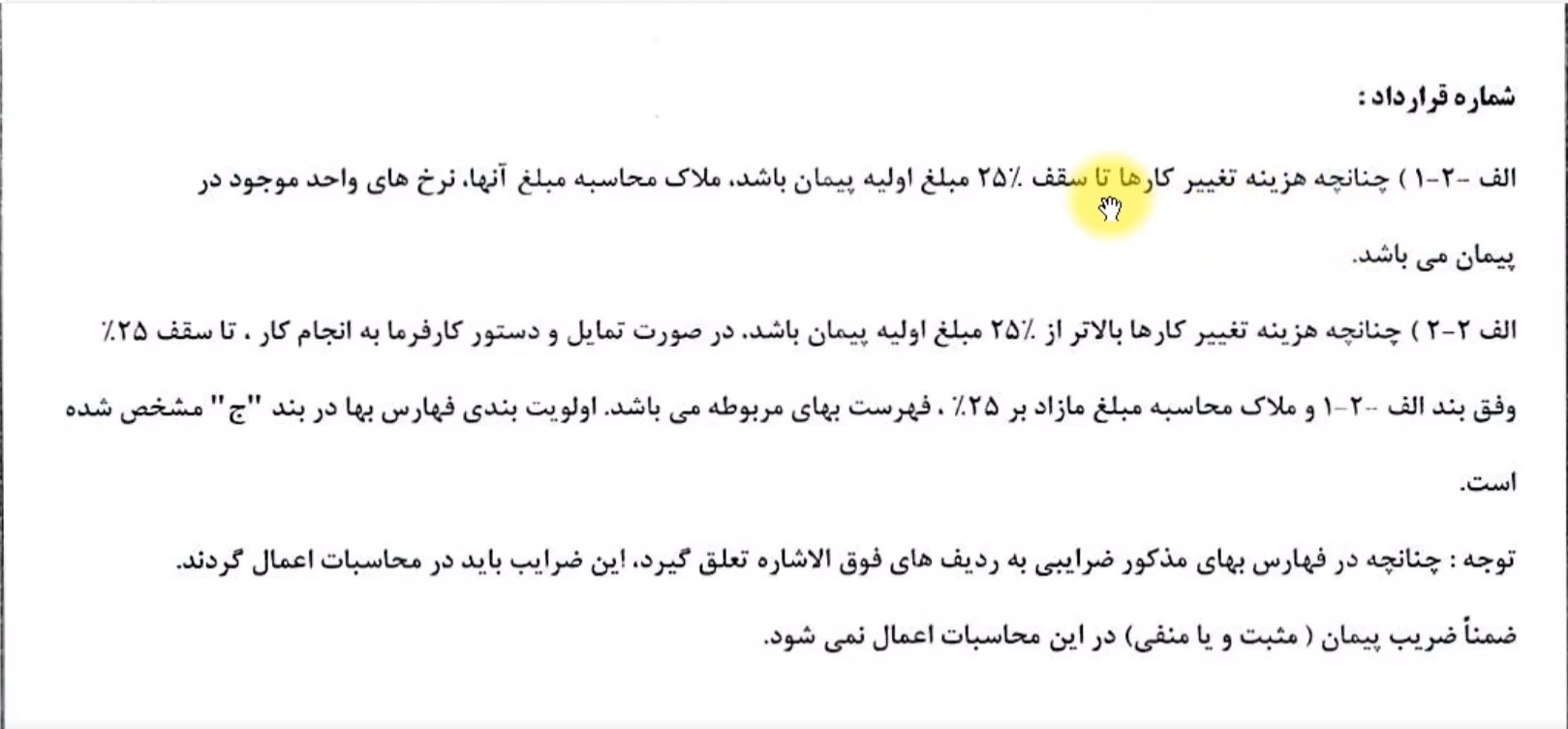

الف – 2 – 1 ) اگر هزینه تغییر کار ها تا سقف 25% مبلغ اولیه پیمان باشد، ملاک محاسبه مبلغ آن ها، نرخ های واحد موجود در پیمان می باشد و به فهرست بهای ملزم به پیمان باید رجوع کرد و مبلغ مربوطه لحاظ شود.

الف – 2 -2 ) اگر هزینه کار ها بیشتر از 25% مبلغ اولیه پیمان بود و دو طرف قرارداد خواستار ادامه قرارداد و پروژه هستند روش محاسبه به این صورت است که:

شماره قرارداد : این پیوست به منظور تعیین مبانی محاسبه برای قیمت کارهای اضافی و نقصانی، موضوع مواد 49 و 56 شرایط عمومی پیمان و با در نظر گرفتن تعاریف زیر استفاده می شود.

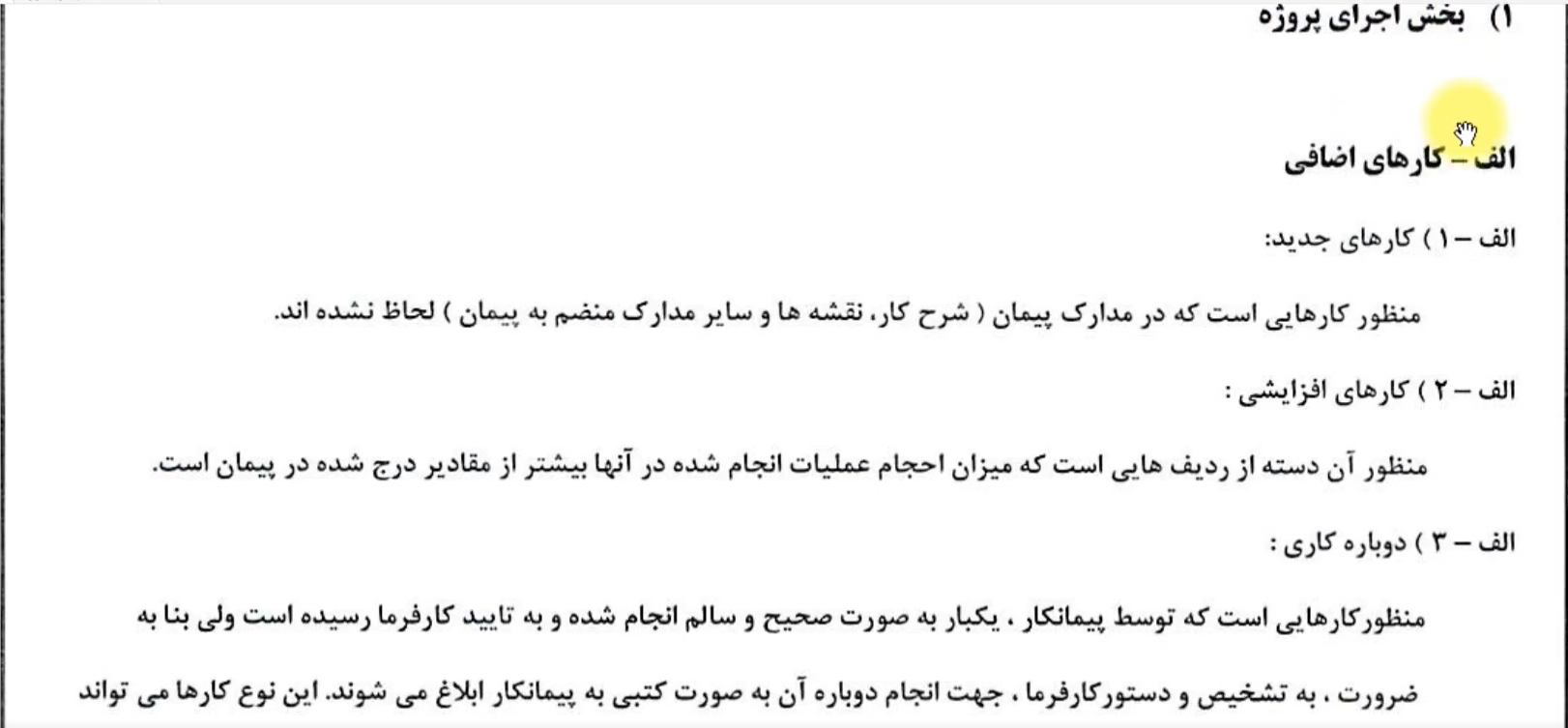

الف) کار های اضافی

منظور کارهایی است که در مدارک پیمان (شرح کار، نقشه ها و سایر مدارک منظم به پیمان) لحاظ نشده اند.

منظور آن دسته از ردیف هایی است که میزان احجام عملیات انجام شده است در آن ها بیشتر از مقادیر درج در پیمان است.

منظورکارهایی است که توسط پیمانکار، یکباره به صورت صحیح و سالم انجام شده است و به تایید کارفرما رسیده است ولی بنا به ضرورت، به تشخیص و دستور کارفرما ، جهت انجام دوباره آن به صورت کتبی به پیمانکار ابلاغ می شود. این نوع کارها می تواند از نوع کارهای اصلی، جدید و یا افزایشی می باشند.

کارهای نقصانی مندرج در این بند ، آن دسته از ردیف هایی را شامل می شوند که میزان احجام انجام شده در آن ها کمتر از مقادیر مندرج در پیمان است و کارهایی است که از تعهد پیمانکار حذف می شوند.

الف ) کار های اضافی

الف – 1 ) کار های جدید

در صورت انجام چنین کار هایی تا سقف 25% مبلغ پیمان، ملاک محاسبه مبلغ آن ها، فهرست بهای مربوطه می باشد.

الویت بندی فهارس بها در بند “ج” مشخص شده است.

الف -2 ) کارهای افزایشی

شماره قرارداد

الف – 2 – 1 ) چنانچه هزینه تغییر کار ها تا سقف 25% مبلغ اولیه پیمان باشد، ملاک محاسبه مبلغ آن ها، نرخ های واحد موجود در پیمان می باشد.

الف – 2 – 2 ) چنانچه هزینه تغییر کار ها بالاتر از 25% مبلغ اولیه پیمان باشد، در صورت تمایل و دستور کارفرما به انجام کار، تا سقف 25% وفق بند الف – 2 – 1 و ملاک محاسبه مبلغ مازاد بر 25% فهرست بهای مربوطه می باشد. اولویت بندی فهرست بها در بند “ج” مشخص شده است.

توجه : چنانچه در فهارس بهای مذکور ضرایبی به ردیف های فوق الاشاره تعلق گیرد . این ضرایب باید در محاسبات اعمال گردند. ضمنا ضریب پیمان (مثبت و یا منفی ) در این محاسبات اعمال نمی شود.

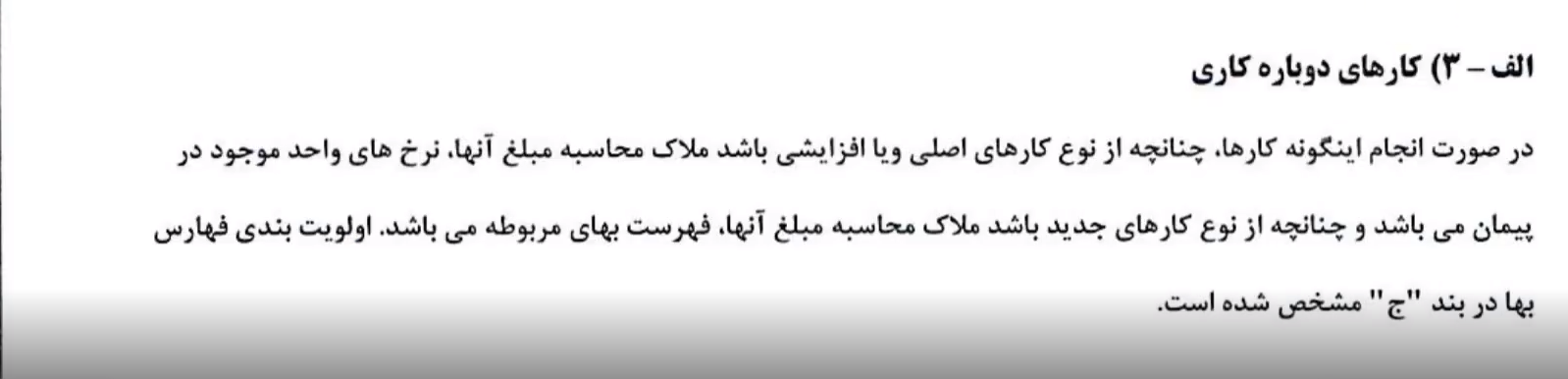

در صورت انجام این گونه کارها، چنانچه از نوع کارهای اصلی و یا افزایشی باشد ملاک محاسبه مبلغ آن ها، نرخ های واحد موجود در پیمان می باشد و چنانچه از نوع کارهای جدید باشد ملاک محاسبه قیمت آن ها، فهرست بهای مربوطه می باشد. اولویت بندی فهرست بها در بند “ج” مشخص شده است.

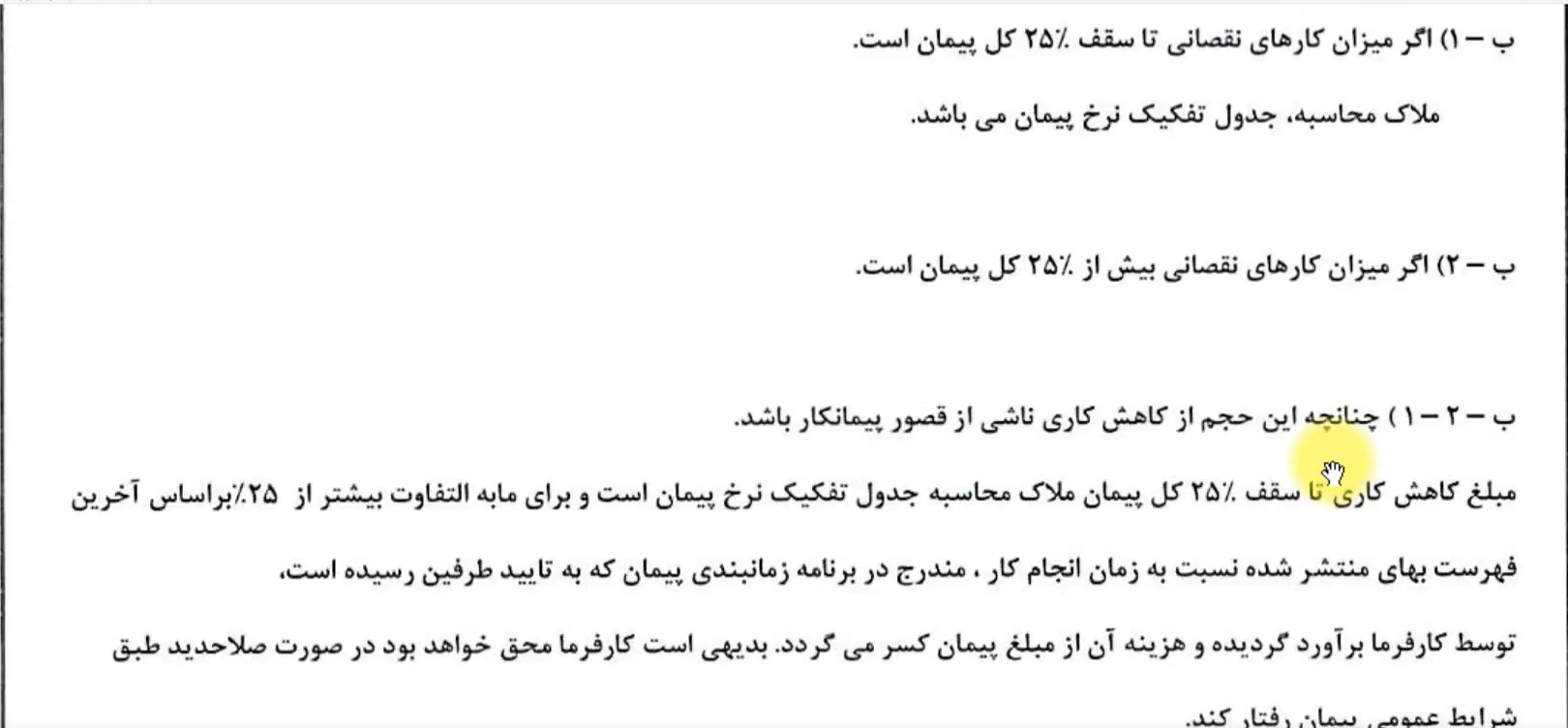

ب: کار های نقصانی :

ب – 1 ) اگر میزان کارهای نقصانی تا سقف 25% کل پیمان است

ملاک محاسبه قیمت، جدول تفکیک نرخ پیمان می باشد.

ب – 2 ) اگر میزان کار های نقصانی بیش از 25% کل پیمان است

ب – 2 – 1 ) چنانچه این حجم از کاهش کاری ناشی از قصور پیمانکار باشد.

مبلغ کاهش کاری تا سقف 25% کل پیمانذ ملاکد محاسبه جدول تفکیک نرخ پیمان است و بای مابه التفاوت بیشتر از 25% براساس آخرین فهرست بهای منتشر شده نسبت به زمان اجام کار، مندرج در برنامه زمانبندی پیمان که به تایید طرفین رسیده است. توسط کارفرما برآورده گردیده و هزینه آن از مبلغ پیمان کسر می گردد. بدیهی است کارفرما محق خواهد بود در صورت صلاح دید طبق شرایط عمومی پیمان رفتار کند.

ب – 2 – 2 ) چنانچه این حجم از کاهش کاری ناشی از مشکلات کارفرما باشد ، تا سقف 25% کل پیمان ملاک محاسبه جدول تفکیک

فهرست بهای موجود در پروژه های EPC که در اینجا پروژه نفتی ذکر شده است دارای اولویت بندی است. در صورت اضافه شدن کار یا افزایش بیش از 25%مبلغ اولیه به پیمان باید به فهرست بهای اول که به پیمان ملزم شده است رجوع شود در غیر این صورت اولویت با فهرست بهای وزارت نفت است که با توجه به رشته و پروژه شما به فهرست بهای وزارت نفت رجوع کرده و از مبالغی که در فهرست بهای وزارت نفت وجود دارد استفاده کنید. در صورت ناموجودی کار شما درفهرست بهای وزارت نفت ، به ترتیب اولویت فهرست بهای سازمان برنامه و بودجه و در غیر این صورت از نرخ عوامل مبالغ خود را استخراج کنید. به طور خلاصه و به ترتیب اولویت در صورت ناموجودی کار شما در فهرست بها به فهرست بهای بعدی مراجعه کنید:

شماره قرارداد:

نرخ پیمان است و برای مابه التفاوت بیشتر از 25%، در راستای جبران هزینه ها ، پیمانکار ، چنانچه پیمانکار درخواست خاتمه پیمان ندهد. کارفرما میتواند درصد مابه االتفاوت نسبت به 25% را به صورت یک ضریب در ردبف تجهیز و برچیدن کارگاه اعمال نمده است و مبلغ حاصل را به پیمانکار پرداخت نماید.

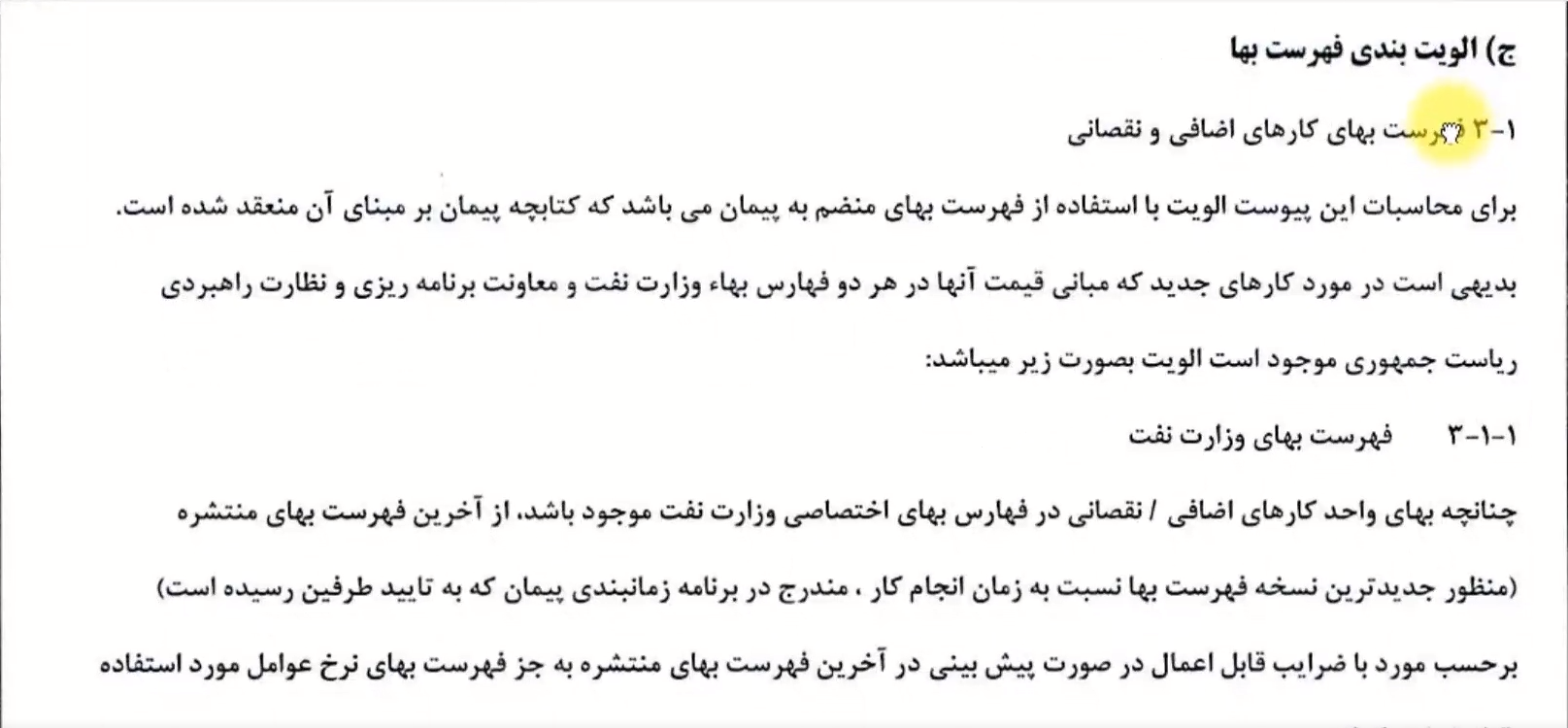

ج) اولویت بندی فهرست بها

1 – 3) فهرست بهای کارهای اضافی و نقصانی

برای محاسبات این پیوست الویت با استفاده از فهرست بهای منضم به پیمان می باشد که کتابچه پیمان بر مبنای آن منعقد شده است. بدیهی است در مورد کارهای جدید که مبانی قیمت آن ها در هر دو فهارس بها وزارت نفت و معاونت برنامه ریزی و نظارت راهبردی ریاست جمهوری موجود است الویت به صورت زیر می باشد:

1 – 1 – 3 فهرست بهای وزارت نفت

چنانچه بهای واحد کارهای اضافی / نقصانی در فهارس بهای اختصاصی وزارت نفت موجود می باشد. از آخرین فهرست بهای منتشره (منظور جدیدترین نسخه فهرست بها نسبت به زمان انجام کار، مندرج در برنامه زمانبندی پیمان که به تایید طرفین رسیده است) برحسب مورد با ضرایب قابل اعمال در صورت پیش بینی در آخرین فهرست بهای منتشره به جز فهرست بهای نرخ عوامل مورد استفاده قرار خواهد گرفت.

در ادامه در مورد پیوست 3 نرخ کارهای اضافی و نقصانی در بخش ساختمان و نصب صحبت خواهیم کرد.

روش اول: در این پروژه لامسام اگر مبلغ ان قیمت در ساختار شکست بود مبلغ واحد را همان مبلغ برای کارهایی که اضافه شده است درنظرگرفته می شود.

روش دوم: اگر تعیین قیمت واحد برای انجام کارهای اضافی و نقصانی به روش فوق میسر نباشد اگر فعالیت مشابه با پروژه خود را دارید و از قیمت آن اطلاع دارید میتوانید قیمت خود را از فعالیت مشابه استخراج کنید و مشابه سازی کنید. در صورت عدم استفاده از روش های بالا از روشی که در ادامه گفته شده است استفاده کنید.

اگر استفاده از سه روش فوق برای تعیین قیمت واحد کارهای اضافی یا نقصانی مقدور نباشد، چند استعلام مختلف در رابطه با اینکه هزینه های فعالیت های اضافی پرژه های EPC چقدر است سپس کمترین استعلام را در نظر بگیرید و 15% به آن مبلغ اضافه کنید.

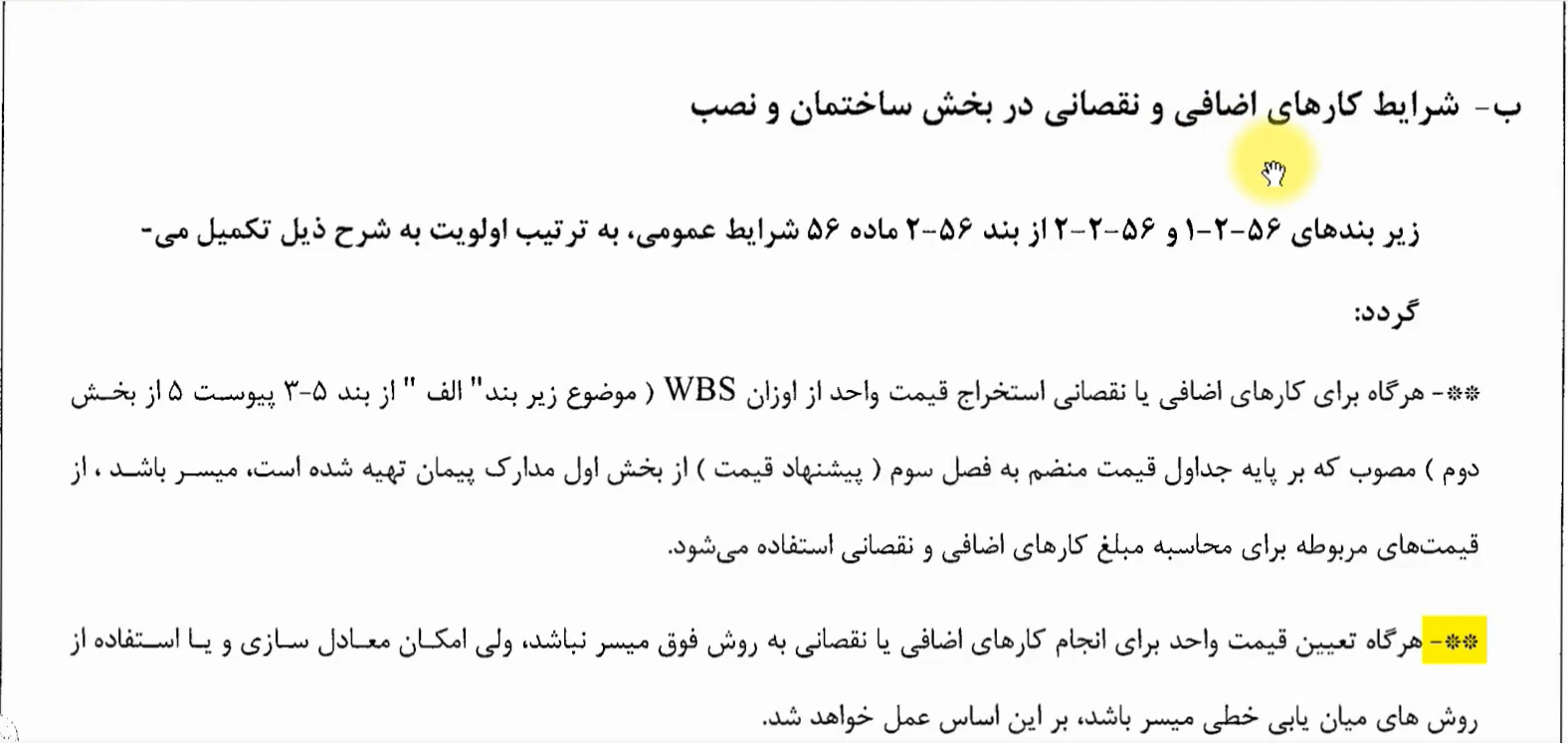

ب- شرایط کار های اضافی و نقصانی در بخش ساختمان و نصب:

زیر بند های 56 – 2 – 1 و 56 – 2 – 2 از بند 56 – 2 ماده 56 شرایط عمومی، به ترتیب اولویت به شرح ذیل تکمیل می گردد :

**- هرگاه برای کارهای اضافی یا نقصانی استخراج قیمت واحد از اوزان WBS (موضوع زیر بند “الف” از بند

3-5 پیوست 5 از بخش دوم) مصوب که بر پایه جداول قیمت منضم به فصل سوم (پیشنهاد قیمت) از بخش اول مدارک پیمان تهیه شده است ، میسر باشد ، از قیمت های مربوطه برای محاسبه مبلغ کارهای اضافی و نقصانی استفاده می شود.

**- هر گاه تعیین قیمت واحد برای انجام کارهای اضافی و نقصانی به روش فوق میسر نباشد، ولی امکان معادل سازی و یا استفاده از روش های میان یابی خطی میسر باشد، براین اساس عمل خواهد شد.

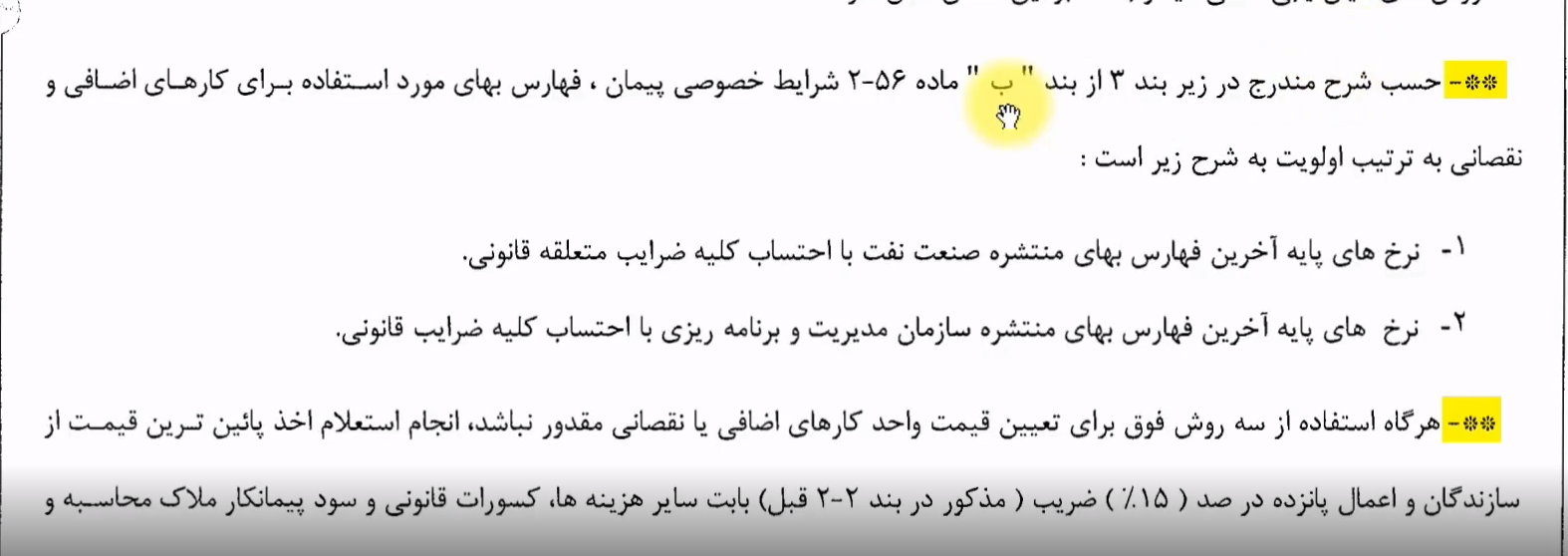

**-حسب شرح مندرج در زیر بند 3 از بند ماده 56 – 2 شرایط خصوصی پیمان ، فهارس بهای مورد استفاده برای کارهای اضافی و نقصانی به ترتیب اولویت به شرح زیر است :

**- هر گاه استفاده از سه روش فوق برای تعییت قیمت واحد کارهای اضافی یا نقصانی مقدور نباشد ، انجام استعلام اخذ پایین ترین قیمت ازسازندگان و اعمال پانزده درصد (15%) ضریب (مذکور در بند 2-2 قبل) بابت سایر هزینه ها کسورات قانونی و سود پیمانکار ملاک محاسبه و عمل خواهد شد.

هزاران روش مختلف برای محاسبه اضافه کاری های پروژه هایEPC هست ولی در همه آن ها شباهت و پیوست 3 وجود دارد تا بتوان مبالغ را برای کار های اضافی و نقصانی و دوباره کاری محاسبه کرد. تعیین قیمت کالاهای اضافی در فاز C به پایان رسید در ادامه به تعیین قیمت کالا های اضافی در فاز P خواهیم پرداخت تا بتوانیم CVS پروژه را آپدیت کنیم و برنامه زمانبندی را revise کنیم.

در پیوست شماره 3 نمونه اول با عنوان کار های اضافی و نقصانی در بخش کالای پروژه:

با توجه به اینکه بخشی از کالا ها به صورت ریالی بخشی دیگر به عنوان ارزی است موارد زیر باید رعایت شود:

الف ) کالای جدید ، کالاهایی هستند که در مدارک پیمان موجود نباشند.

ب) کالاهای افزایشی در مدارک پیمان ردیف دارند ولی حجم آن ها بیشتر از تعداد مقادیر موجود در پیمان است.

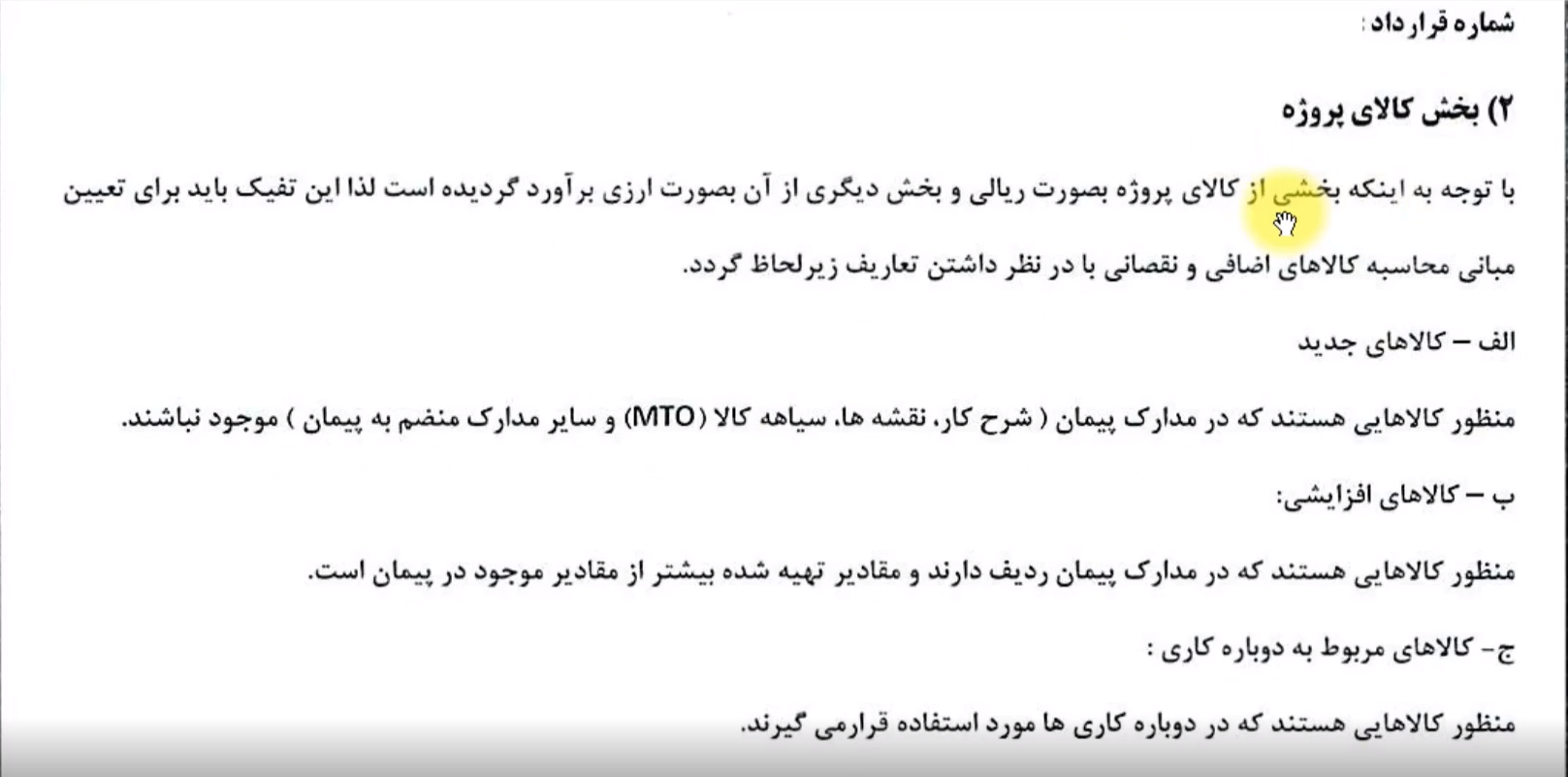

بخش کالای پروژه:

بخش کالای پروژه:

با توجه به اینکه بخشی از کالای پروژه به صورت ریالی وبخش دیگری از آن به صورت ارزی برآورده گردیده است لذا این تفکیک باید برای تعیین مبانی محاسبه کالاهای اضافی و نقصانی با در نظر داشتن تعاریف زیر لحاظ گردد

الف) کالاهای جدید

منظور کالاهایی هستند که در مدارک پیمان (شرح کار، نقشه ها، سیاهه کالا (MTO) و سایر مدارک منظم به پیمان) موجود نباشند

ب) کالاهای افزایشی:

منظورکالاهایی هستند که در مدارک پیمان ردیف دارن و مقادیر تهییه شده بیشتر از مقادیر موجود در پیمان است.

ج)کالاهای دوباره کاری:

منظور کالاهایی هستند که در دوباره کاری ها مورد استفاده قرار می گیرند.

د) کالاهای کاهشی:

منظور کالاهایی هستند که در مدارک پیمان ردیف دارند و مقادیر تهییه شده کمتر از مقادیر موجود در پیمان است.

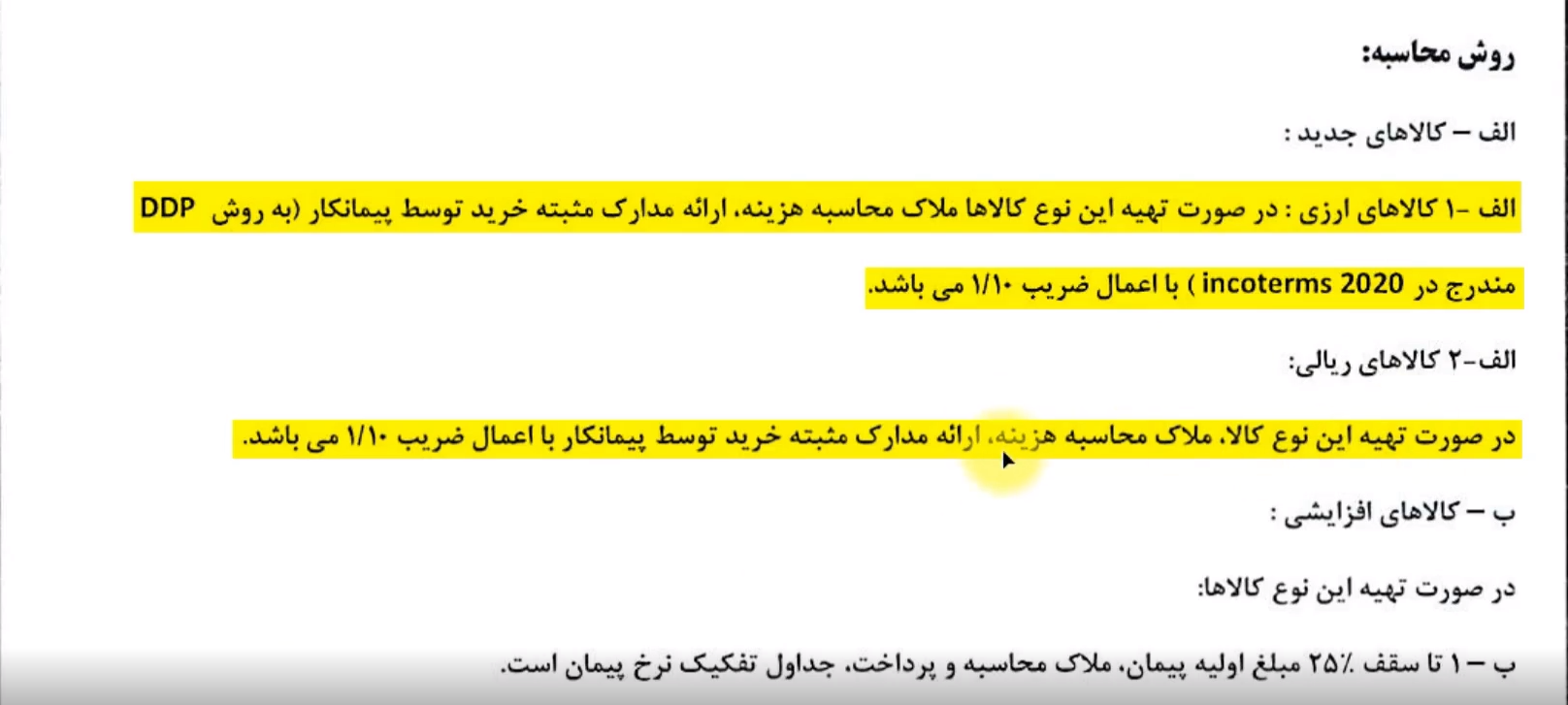

روش محاسبه:

الف – اگرکالاهای جدید به صورت کالاهای ارزی بود برای روش محاسبه هزینه به عنوان مثال :

یک کمپرسور را که به عنوان کالای ارزی از کشور خارجی خرید کرده ایم برای روش محاسبه هزینه به روش DDP با درنظرگرفتن incomterms قیمت را x یورو درنظر بگیرید و باتوجه به هزینه هایی که پیمانکار باید پرداخت کند و سود پیمانکار ، قیمت را ضربدر 10/1 کنید .

incomterms : یک استانداردی است که مشخص می کند مراحل حمل یک کالا از کشوری به کشور دیگر به چه صورت است و هزینه بیمه و جابجایی کالا با کدوم یک از طرفین است که در دوره” propms ” به طور کامل دراین باره صحبت کرده ایم.

الف – 2 – اگر کالا ها به صورت ریالی باشد برای محاسبه هزینه خرید کالا ابتدا استعلام بگیرید سپس در10/1 ضرب کنید تا ده درصد به مبلغ برای سود پیمانکار اضافه گردد.

ب – کالاهای افزایشی :

روش محاسبه کالاهای کاهشی طبق قیمت ها در جدول تفکیک نرخ پیمان محاسبه می شود.

روش محاسبه :

الف – کالاهای جدید:

الف -1 کالاهای ارزی : درصورت تهیه این نوع کالاها ملاک محاسبه هزینه ،ارائه مدارک مثبته خرید توسط پیمانکار (به روش DDP مندرج در incoterms 2020) با اعمال ضریب 10/1 می باشد.

الف – 2 کالاهای ریالی :

درصورت تهیه این نوع کالا ، ملاک محاسبه هزینه ، ارائه مدارک مثبته خرید توسط پیمانکار با اعمال ضریب 10/1 می باشد.

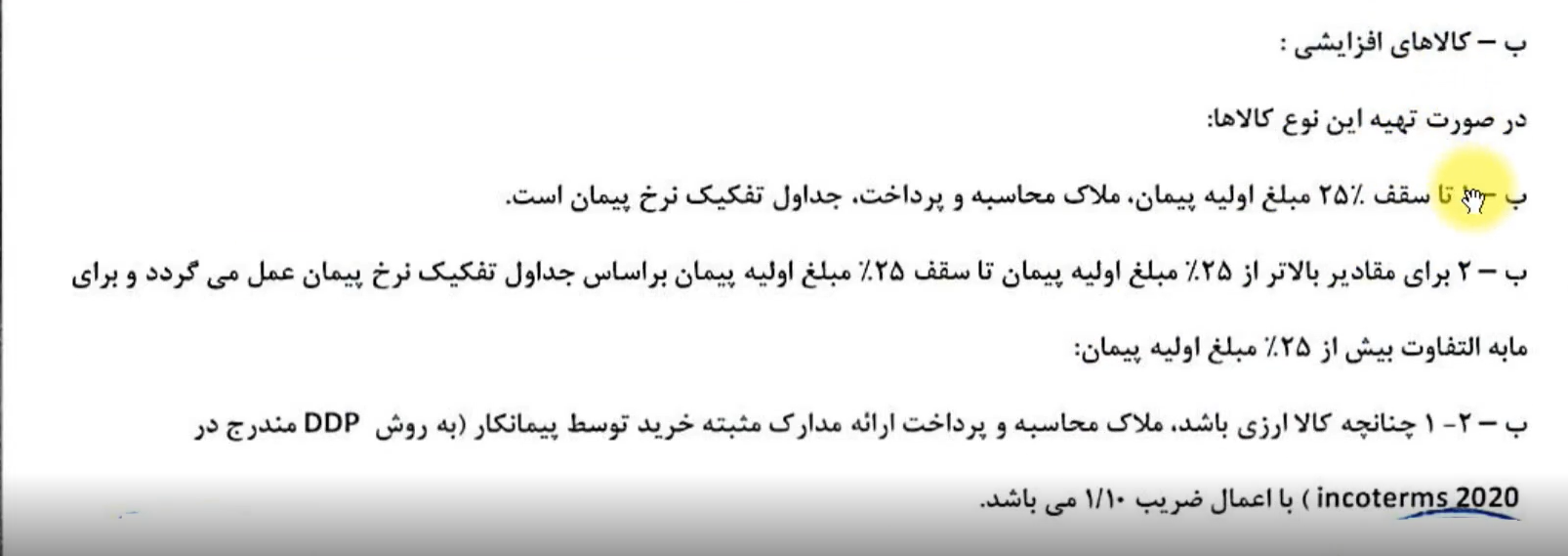

ب – کالاهای افزایشی:

در صورت تهیه این نوع کالاها:

ب – 1 ) تا سقف 25% مبلغ اولیه پیمان ، ملاک محاسبه و پرداخت ،جداول تفکیک نرخ پیمان است.

ب – 2 ) برای مقادیر بالاتر از 25% مبلغ اولیه پیمان تا سقف 25% مبلغ اولیه پیمان براساس جداول تفکیک نرخ پیمان عمل می گردد و برای مابه التفاوت بیش از 25% مبلغ اولیه پیمات:

ب – 2 – 1 چنانچه کالای ارزی باشد ، ملاک محاسبه و پرداخت ارائه مدارک مثبته خرید توسط پیمانکار (به روش DDP مندرج در incoterms 2020) با اعمال ضریب 10/1 می باشد.

شرایط کارهای اضافی و نقصانی در بخش کالا:

برای کالاهای خارجی یا ارزی قیمت سفارش خرید (PO) را درنظر بگیرید و به روش D.D.Uمحاسبه شود سپس 20 درصد به آن قیمت اضافه شود که این 20 درصد بابت هزینه های ترخیص و هزینه های پیمانکار و سود پیمانکار پرداخت می شود.

* روش D.D.U روشی است که مشخص می کند تا زمان تحویل کالا در گمرگ هزینه بیمه و حمل و کشتی توسط کدام یک از طرفین باید پرداخت شود.

2 -2 برای تامین کالاهای داخلی به قیمت بسته شده در قرارداد 15 درصد اضافه کنید.

برای کالاهای اضافی و افزایشی هر پروژه یک پیوست به عنوان کارهای اضافی و نقصانی وجود دارند که در پروژه های EPC اگر کالایی یا کاری اضافه شد یا کسر شد و یا دوباره کاری شد بتوانیم قیمت جدید آن را محاسبه کنیم و پس از مشخص شدن قیمت قرار داد CBS را آپدیت می کنید و برنامه را براساس CBS و waite های جدید برنامه را revise می کنیم. موارد بررسی شده در پروژه های EPC نمونه کوچکی از دوره جامع “ویکی پدیا امور پیمان ” است.

شرایط کارهای اضافی و نقصانی در بخش کالا:

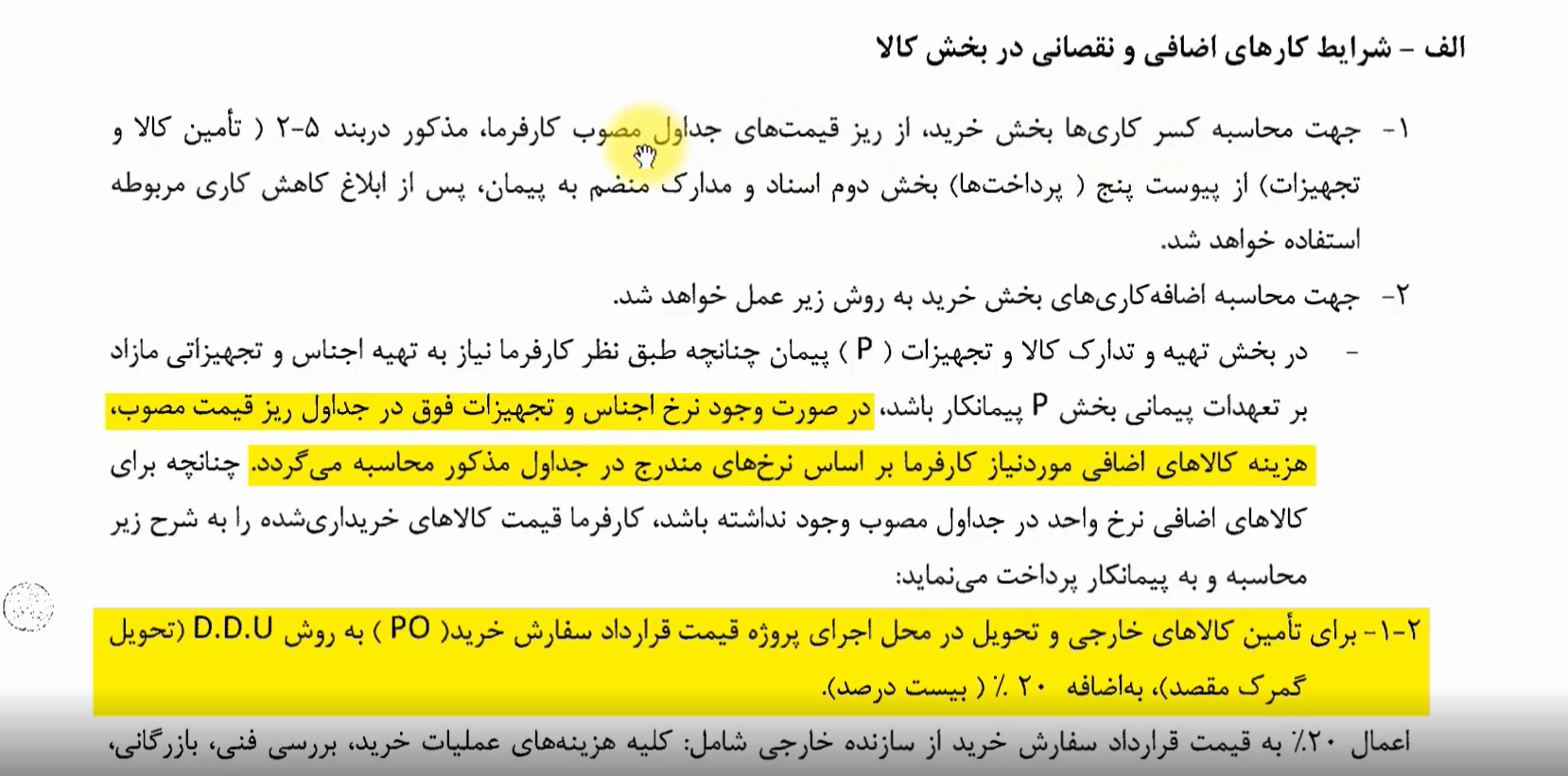

در بخش تهیه و تدارک تجهیزات (P) پیمان چنان چه طبق نظر کارفرما نیاز به تهیه اجناس و تجهیزاتی مازاد بر تعهدات پیمانی بخش P پیمانکار باشد ، در صورت وجود نرخ اجناس و تجهیزات فوق در جداول ریز قیمت مصوب، هزینه کالاهای اضافی موردنیاز کارفرما براساس نرخ های مندرج در جداول مذکور محاسبه می گردد. چنانچه برای کالاهای اضافی موردنیاز کارفرما براساس نرخ های مندرج در جداول مذکور محاسبه می گردد. چنانچه برای کالاهای اضافی نرخ واحد در جداول مصوب وجود نداشته باشد، کارفرما قیمت کالاهای خریداری شده را به شرح زیر محاسبه و به پیمانکار پرداخت می نماید:

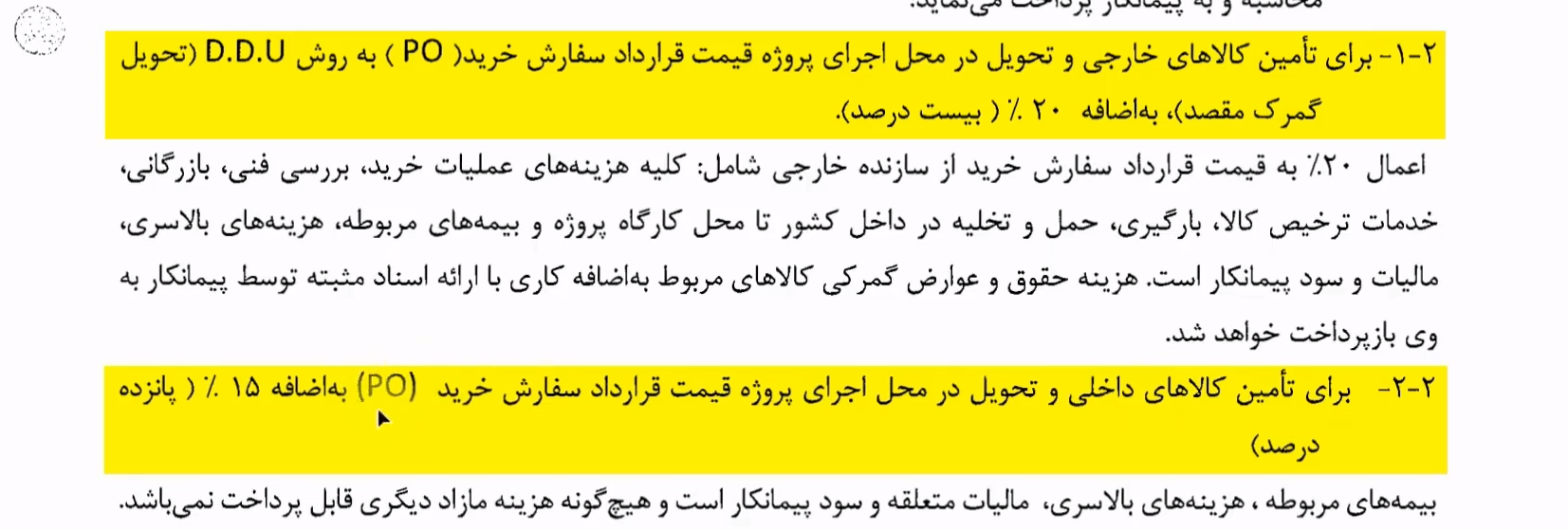

2 – 1 – برای تامین کالاهای خارجی و تحویل در محل اجرای پروژه قیمت قرارداد سفارش خرید (PO) به روش D.D.U (تحویل کمرک مقصد)، به اضافه 20% (بیست درصد)

اعمال 20% به قیمت قرارداد سفارش خرید از سازنده خارجی شامل: کلیه هزینه های عملیات خرید ، بررسی فنی ، بازرگانی، خدمات ترخیص کالا، بارگیری ، حمل و تخلیه در داخل کشور تا محل کارگاه پروژه و بیمه های مربوطه، هزینه های بالاسری ، مالیات و سود پیمانکار است. هزینه حقوق و عوارض گمرکی کالاهای مربوط به اضافه کاری با ارائه اسناد مثبته توسط پیمانکار به وی بازپرداخت خواهد شد

2 – 2 برای تامین کالاهای داخای و تحویل در محل اجرای پروژه قیمت قرارداد سفارش خرید (PO) به اضافه 15% (پانزده درصد)

آموزش جامع امور قراردادها و مباحث پیمان ذیل نشریه 4311 برای پروژههای PC غیر صنعتی، پیمانهای سرجمع و نشریه 5490 نسخه جدید برای پروژههای طرح و ساخت صنعتی EPC

ممنون از آموزشهای با کیفیتی که تهیه میکنین

جالب بود

عالی

هر مقاله بسیار نکته داره

ممنون از اشتراک مطالب

موفق باشید

با سپاس از لطف و اموزش های مفید شما

نکته های مفیدی در مقاله بود ممنون از شما

سپاس از مقاله بسیار مفید و کامل تون